我国IPTV行业用户规模不断增长 收入稳定性强 可挖掘空间仍较大

IPTV全称是Internet Protocol Television,是即基于IP协议的电视广播服务。IPTV即是一种利用宽带,集互联网、多媒体、通讯等多种技术于一体,向家庭用户提供包括在内的多种交互式服务的崭新技术。IPTV既不同于传统的模拟式有线电视,也不同于经典的数字电视。

一、IPTV行业政策

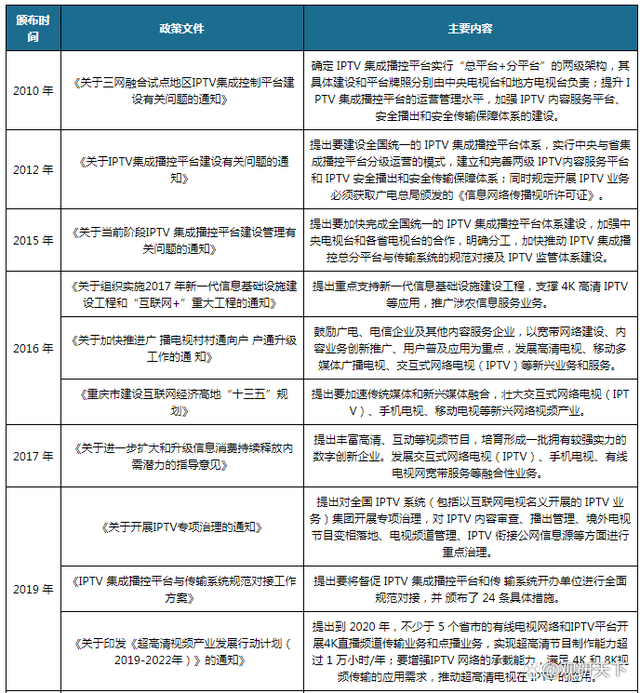

根据观研报告网发布的《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》显示,近年来为推动IPTV行业健康可持续发展,国家推出了一系列相关政策。例如2019年的《关于印发《超高清视频产业发展行动计划( 2019-2022年)》的通知》,提出到2020年,不少于5个省市的有线电视网络和IPTV平台开展4K直播频道传输业务和点播业务,实现超高清节目制作能力超过1万小时/年;要增强IPTV网络的承载能力,满足4K和8K视频传输的应用需求,推动超高清电视在IPTV的应用。2020年的《关于加快推进广播电视媒体深度融合发展的意见》,提出拓展广电+政用、民用、商用服务,提高平台价值和用户活跃度,支持广电新媒体企业向垂直服务型企业转变,为新媒体企业业务模式转型提供了良好的政策指导。由此在国家政策大力支持的背景下,行业持续向好发展,产品和技术不断创新,用户需求快速增长,拥有巨大的市场发展潜力和发展空间。

近年来我国有关IPTV政策情况

资料来源:观研报告网《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》

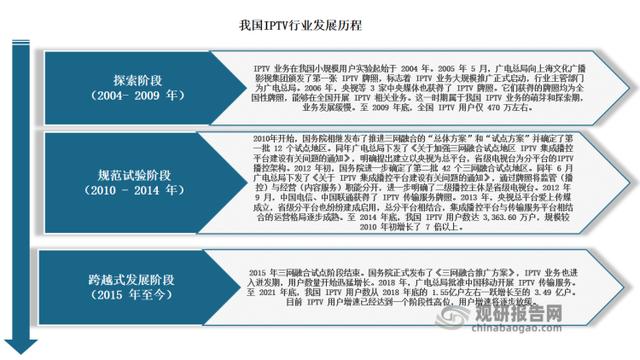

二、IPTV行业发展历程

我国IPTV行业开始发展于2004年。自发展以来,我国IPTV行业经历了探索阶段(2004-2009年)、规范试验阶段(2010-2014年)、跨越式发展阶段(2015年至今)三个发展阶段。现阶段我国IPTV行业处在跨越式发展阶段,用户数量迅猛增长。至2021年底,我国IPTV用户数从2018年底的1.55亿户左右一跃增长至的3.49亿户。但目前IPTV用户增速已经达到一个阶段性高位,用户增速将逐步放缓。

资料来源:观研报告网《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》

三、IPTV行业发展现状

由于具有功能多、内容丰富、互动性强等特点,近年来在三网融合政策推动下,我国IPTV市场获得了快速发展,到目前已成为全国第一大主流电视传播渠道。目前我国IPTV市场主要有以下特点:

资料来源:观研报告网《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》

1、用户规模

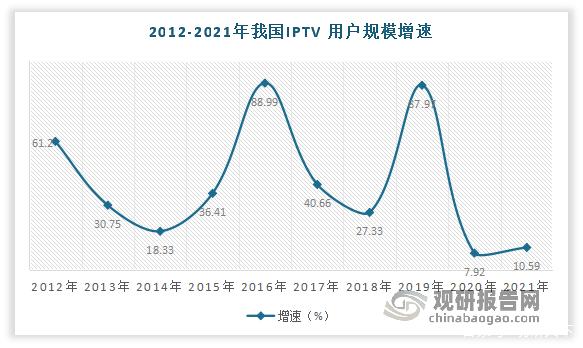

自2011年以来,我国IPTV用户数呈现快速上升趋势。数据显示,2021年我国IPTV用户规模从2011年的1348.8万户增长到了3.49亿户,年平均增长率达38.43%。

资料来源:观研报告网《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》

从增速来看,自2020年以来我国IPTV用户增长明显放缓,市场进入增长瓶颈期。数据显示,2020年我国IPTV用户同比增速仅为7.21%;我国IPTV用户同比增速为10.59%。而这主要是因为IPTV业务形态必须依托家庭和宽带,受这一特性限制,在行业渗透率较高的情况下,IPTV用户增速将逐步回归至宽带用户增长数和总人口增长数。IPTV业务收入的增长,从主要依赖基础业务的增长转向增值业务的增长。

资料来源:观研报告网《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》

从渗透率来看,目前IPTV在我国整体渗透率已较高。有数据显示,截止到2021年末我国人口约为14.13亿人,按照户均3人计算,共计4.71亿户。以此为基数计算,截至2021年末IPTV在我国的家庭渗透率达73.99%。

但IPTV主要依托于的是宽带光纤用户。根据国家统计局公布的《2021年国民经济和社会发展统计公报》显示2021年末我国固定宽带光纤用户数量为5.06亿户,以此为基数计算,IPTV在我国宽带光纤用户中的渗透率为68.87%。

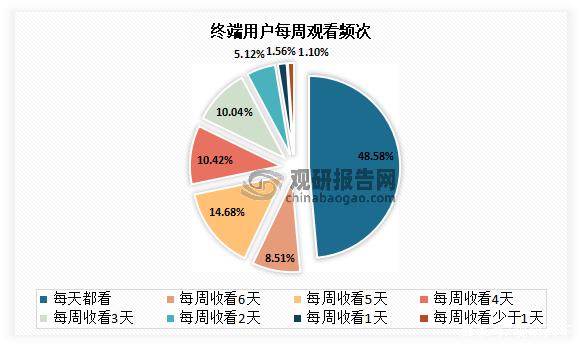

此外在各类家庭娱乐方式中,观看电视这种方式最为普及,消费和使用频次很高。根据央视市场研究统计,在IPTV终端用户中,每天观看的比例达到48.58%,每周观看5天以上的比例达71.77%。同时IPTV在大屏领域具有效果清晰,包含直播、回看和点播等多重功能这些特点,使得客户投入总时间高于其他方式。基于以上优势,IPTV业务可以更好地将优质内容触达和影响客户,因此依附于IPTV开发增值业务的潜力较大。

资料来源:观研报告网《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》

由此可见,虽然IPTV在我国整体渗透率已较高,但仍有一定的发展空间。

2、收入规模

虽然IPTV是从电信宽带业务市场衍生出来的,但IPTV的发展也反向促进了电信业务的稳定和扩大。这是由于随着“宽带中国”战略的实施,网络覆盖范围不断扩大,传输和接入能力不断增强,对网络传输内容及应用服务提出巨大需求。而IPTV除直播频道外,还提供比较丰富的点播、内容回看、专题、应用、社区、生活等交互式信息服务,能带给用户更高品质视听服务享受。因此在宽带网络“提速降费”趋势下,电信运营商非常看重IPTV在宽带网络上的应用价值,积极利用已有的语音及宽带用户规模优势发展IPTV业务。也通常将宽带、语音、IPTV等多种服务组合成一个套餐,整体打包出售。用户一次购买即可同时获得宽带、语音及电视服务,客户接受度高。该业务形式有利于形成稳定的客户基础,并持续产生稳定的收入。

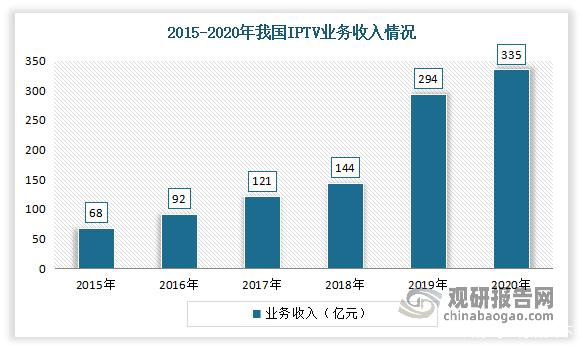

近年来我国交互式网络电视(IPTV)业务收入呈现持续增长态势,IPTV用户价值逐步提升。根据工信部数据显示,2020年我国IPTV业务收入达335亿元,同比增长13.6%。

资料来源:观研报告网《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》

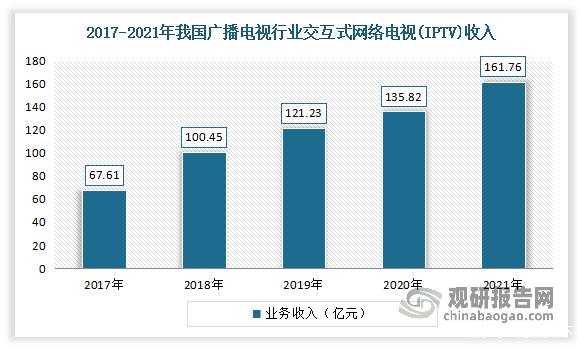

根据国家广播电视总局发布的数据,2017-2021年,我国广播电视行业交互式网络电视(IPTV)收入逐年增长。2020年我国广播电视行业IPTV平台分成收入达135.82亿元,同比增长12.03%。2021年我国IPTV平台分成收入161.76亿元,同比增长19.09%。

资料来源:观研报告网《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》

3、竞争程度

从整体电视传播媒介市场来看,由于具有可直播、卡顿小、内容丰富、增值业务拓展性强的特点,对比其他电视传播媒介,IPTV优势比较明显,客户在选择电视传播媒介时会倾向于优先选择IPTV,因此竞争压力较小。

IPTV与与其他电视传播媒介的功能对比

资料来源:观研报告网《中国IPTV行业发展现状分析与投资前景预测报告(2022-2029年)》(WW)

从IPTV市场来看,由于其务属于新媒体行业,在我国受到严格的政策监管。例如在准入门槛上,开展IPTV运营业务,必须持有IPTV集成播控服务牌照,且在限定的区域内进行经营。根据目前政策,IPTV集成播控服务牌照,每个省只颁发一张,且只颁发给省级电视台并限定在省内开展业务。由此可见,我国IPTV市场竞争程度较低。

(本文源自:观研天下)