2018中国互联网电视发展白皮书

摘要:2018年是互联网电视的腾飞之年:在用户规模方面,互联网电视用户覆盖超过两亿户,与有线电视、IPTV形成并驾齐驱之势;在市场运营方面,互联网电视内容呈现更加注重用户体验,分块运营模式满足了不同用户的差异化需求,广告形式更加多样且广告时长不断增加。

2018年是互联网电视的腾飞之年:在用户规模方面,互联网电视用户覆盖超过两亿户,与有线电视、IPTV形成并驾齐驱之势;在市场运营方面,互联网电视内容呈现更加注重用户体验,分块运营模式满足了不同用户的差异化需求,广告形式更加多样且广告时长不断增加。

一、用户规模篇:

互联网电视用户规模超过2.0亿户

格兰研究数据显示,截止到2018年底,全国互联网电视用户 覆盖超过2.0亿户,互联网电视家庭覆盖率超过40%,成为视频传输的主要通道之一,与有线电视、IPTV并驾齐驱。

目前,我国用户家中存在多台智能电视机和多台机顶盒的情况,造成智能电视机和互联网机顶盒的重合度较高, 格兰研究推总我国互联网电视用户规模与智能电视机、互联网机顶盒覆盖对比数据见图表1。

图表 1 互联网电视用户规模与智能电视机、互联网机顶盒覆盖对比图

单位:万

注:智能电视机数来源勾正、奥维 来源:格兰研究

智能电视机持续稳定增长 年增量逐渐减少

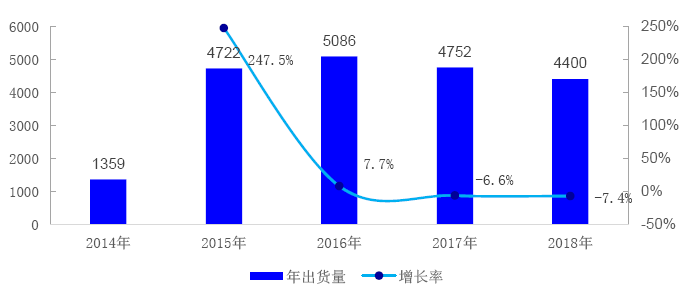

从2015年起,我国智能电视机出货呈现高速发展态势,也进一步促进互联网电视快速发展,吸引更多的视频内容平台方积极参与,分一杯羹,抢占家庭信息入口。奥维数据显示,截止到2018年底,我国智能电视机保有量超过两亿台;2018年智能电视机继续稳定出货,年出货量达到4400万台,增长放缓。

图表 2 2014-2018年智能电视机销量对比图

数据来源:奥维咨询,格兰研究整理

互联网机顶盒出货累计超过1.6亿台

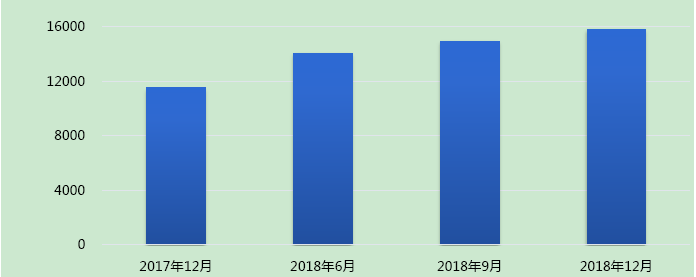

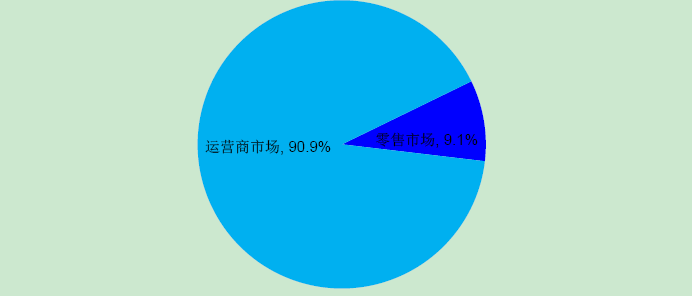

截止到2018年底,格兰研究数据显示,我国互联网机顶盒累计出货量超过1.6亿台,中国移动的互联网机顶盒占比超过六成;随着中国移动继续加大“魔百和”互联网机顶盒的普及力度,运营商市场的互联网机顶盒占比将继续提升。

图表 3 2017-2018年互联网机顶盒覆盖规模

来源:格兰研究

图表 4 2017-2018年互联网机顶盒构成占比

来源:格兰研究

2018年中国互联网机顶盒市场继续保持高速增长态势,年度出货量超过4500万台,主要以运营商市场增长为主,零售互联网机顶盒市场出货进一步萎缩。随着人工智能、语音识别技术的发展,语音智能机顶盒(机顶盒+音箱)将会成为市场主力,但是受市场业务模式等因素影响,2018年语音智能机顶盒发展低于行业预期。

图表 5 2018年互联网机顶盒市场出货构成

来源:格兰研究

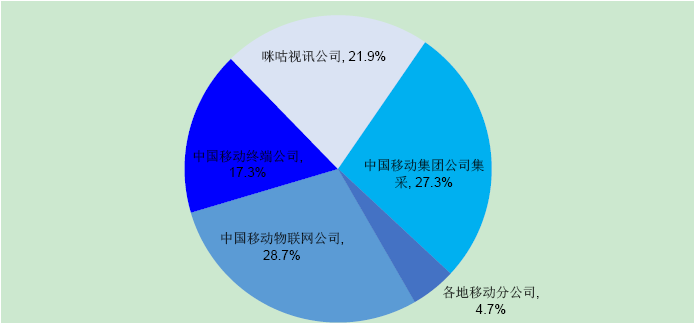

格兰研究从公开招标信息的统计显示,2018年中国移动“魔百和”互联网机顶盒招标量超过7000万台,其中中国移动物联网公司招标量最大,招标量为2110万台,占比28.7%;中国移动集团公司集采机顶盒2008万台,占比27.3%;咪咕视讯公司机顶盒招标量超过1600万台,占21.9%;中国移动终端公司机顶盒招标量超过1200万台;各省移动分公司自主招标数量相对较小。

图表 6 2018年中国移动机顶盒招标结构图

来源:格兰研究整理

中国移动采购的机顶盒以智能网关及机顶盒融合一体机为主;从中国移动机顶盒招标规范来看,中国移动对机顶盒的要求是:CPU为四核1.5GHZ以上,GPU四核以上,支持3D图形加速功能,内存1G以上,闪存8G以上。中国移动未招标语音音箱(音箱+机顶盒),只要求机顶盒可选择支持蓝牙语音遥控器,应支持语音输入键,支持智能语音操控能力,并要求普通话识别率达到95%以上,响应时间小于1秒。

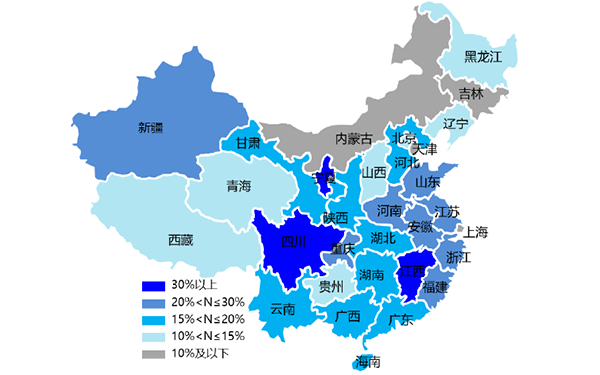

中国移动互联网机顶盒覆盖率超过20% 宁夏自治区排名第一

2018年,中国移动数字家庭业务的发展目标是建立“平台+网关+应用”三位一体的数字家庭业务体系,向上汇集数字家庭业务,向下聚合智能终端设备,形成数字家庭总体架构,可以面向用户提供一站式数字家庭服务。中国移动以“宽带+电视(魔百和机顶盒)+APP”捆绑促销,疯狂抢夺用户,如多个省份以一折宽带进行促销;个别地区移动分公司针对转网用户,免费使用一年(宽带+电视+手机基础话费)等等。截止到2018年底,中国移动“魔百和”互联网机顶盒用户超过1亿户,其中四川省互联网机顶盒用户规模最大,用户总规模超过900万户。

截止到2018年底,中国移动互联网机顶盒覆盖率超过20%,宁夏自治区、四川省、江西省互联网机顶盒覆盖率超过30%,宁夏自治区互联网机顶盒覆盖率位列全国第一。各省互联网机顶盒用户的快速增长,也直接导致各省有线电视用户流失加剧,中国移动已成为有线电视发展最强劲的对手。

图表 7 全国各省互联网机顶盒覆盖率

来源:格兰研究

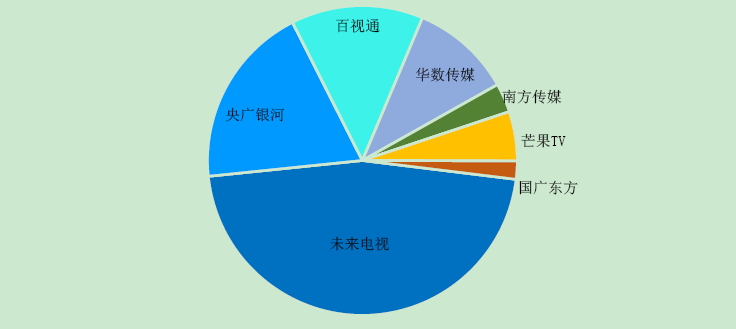

2018年6月,广东移动获得IPTV传输牌照,中国移动IPTV牌照破冰。中国移动IPTV牌照按分省验收,分省核发的方式发放,各省公司经整改合格,与地方二级播控平台完成对接后,可以发展IPTV业务。截止到2018年底,中国移动“魔百和”用户以互联网电视用户为主,只有不足两成用户转为IPTV用户。中国移动“魔百和”互联网机顶盒与互联网电视牌照商未来电视合作比例最高,其次是央广银河。

图表 8 中国“魔百和”互联网机顶盒与牌照商合作情况

来源:格兰研究整理

二、市场运营篇:

互联网电视运营紧抓用户需求 积极引导用户

互联网电视内容运营除了借鉴移动端视频内容呈现优势之外,同时也考虑遥控器操作的原因,内容设置更加注重用户需求。多数视频平台采取从上至下的呈瀑布流形式或者从左到右的滑动形式,内容呈现直接,并且滑动的瀑布流界面,一键即完成操作,操作简化,方便用户更容易选择想看内容。

互联网电视内容呈现更加直接、因人而异精准细致地推荐内容。互联网电视内容从多重维度分类,分类细化,有的视频平台某类内容分类超过上千种,再以各种有吸引力的词语、句子命名,博人眼球,吸引用户收看。

图表 9 某互联网电视平台内容分类情况

来源:格兰研究

互联网电视内容运营收费高但促销活动优惠力度大

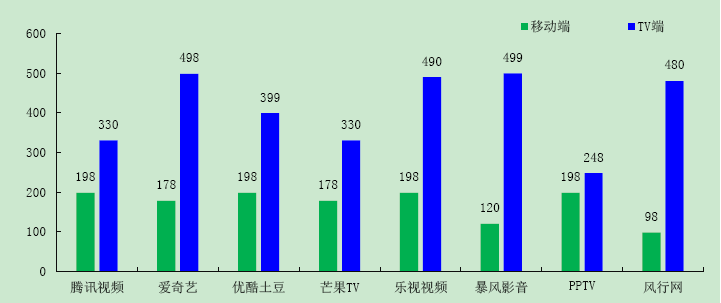

视频网站、手机端收费观看已经成为常态,各视频平台推进的内容收费模式也从移动端向大屏电视端推广扩张,通过单片付费和包月、包季度、包年付费模式的结合,多元化提升视频平台收益。多数视频平台推出的VIP会员收费模式,年度收费价格在300元/年以上,明显高于移动端收费价格,但又以各种打折促销活动吸引用户订购,但之后整体收费依旧高于移动端收费。

图表 10 2018年视频平台移动端和TV端会员费1年定价对比

来源:格兰研究整理

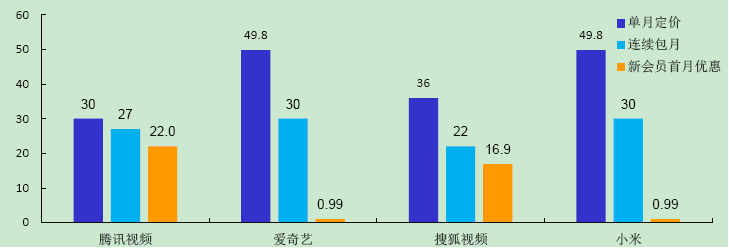

互联网电视运营多招连用,提升内容付费率。格兰研究监测,视频平台对内容运营采用连环套路:以超低折扣首月(低至0.99元/月)优惠吸引用户体验,再以连续低价优惠(续费原价基础上5-7折优惠)吸引用户持续消费;然后以超低年包年折扣价格吸引用户年度订购,提升用户黏性。如爱奇艺最新推广的互联网电视套餐年促销活动年包打折至最低折扣,用户订购年包价格(498/年)只需要224元,相当于享受4.5折优惠,活动促销优惠力度大。

图表 11 2018年视频平台单月价格、新老会员连续包月价格对比

单位:元/月

来源:格兰研究整理

视频平台根据自身内容特点设置不同的互联网电视套餐包,比如一帐户适用多个APP使用,以吸引更多用户订购满足用户多个APP使用。如腾讯视频推出的“超级影视VIP”可以适用于云视听极光APP、CIBN微视听APP,以及和腾讯视频有合作的智能电视和盒子设备。

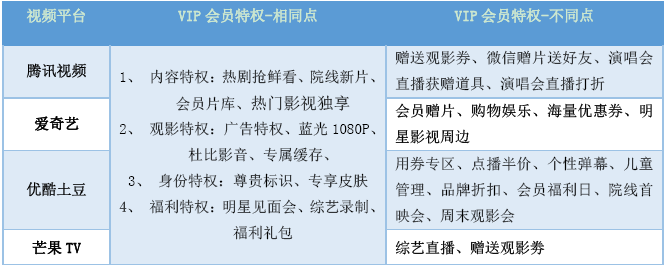

互联网电视内容分模块运营,容付费成常态。各互联网电视视频平台以提供内容差异化,对不同内容收费(某部电影、电视剧)或者设置不同收费板块(少儿板块、体育等)。目前主要是采用设置VIP会员进行收费运营,各视频平台针对VIP会员提供服务有一定的共性,主要从内容特权、观影特权、身份服务特权、福利特权等方面服务内容相似,但依据不同视频平台自身优势,提供一些有特色、差异化服务,吸引用户订购。

图表 12 视频平台VIP会员权限对比

来源:格兰研究整理

从互联网电视收费套餐从统一收费逐步走向分内容板块收费,依板块内容制定不同收费策略,为付费会员提供差异化服务。如某互联网电视厂家对儿童会员付费设置七大不同付费权益,以内容吸引家长订购。

图表 13 小米儿童节目板块运营资费及内容优势

来源:格兰研究整理

广告时长持续增长 开机、贴片广告备受关注

随着互联网电视规模的扩大,互联网电视广告也越来越受到重视。与传统的电视广告不同,互联网电视广告具有更为新颖、多样化的广告植入形式,广告投放也随着节目板块的划分、用户收视行为的差异而更加精准。互联网电视广告分为系统层广告和内容层广告,系统层广告主要有开关机广告、频道入口广告、剧场冠名广告、购物商城广告、搜索页面广告、浮屏广告、待机广告等,具有冲击性强、强制观看、对全部用户全覆盖的特点;内容层广告主要有APK启动/退出广告、推荐位广告、贴片广告、角标广告、植入广告、创可贴广告、暂停广告等,特别是角标广告、植入广告、创可贴广告等在视频播放过程中出现的广告,将广告与视频内容深度结合,具有视频用户接触比例高、用户关注度高的特点。

目前互联网电视广告开采程度高的广告主要有开机广告和贴片广告,其中贴片广告越来越受关注,广告播放时长从最初15s增长到60s以上。目前超过六成的视频平台播放的贴片广告播放时长超过45s。

图表 14 互联网机顶盒贴片广告时长情况示意图

注:基于近20家视频平台数据统计 来源:格兰研究

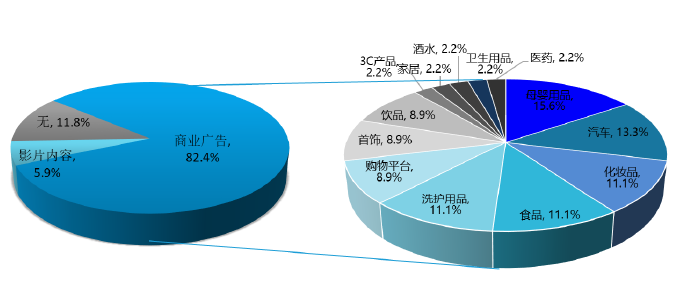

互联网电视广告投放结构也逐渐丰富,从原先以品牌宣传自身内容运营推荐逐渐以商业广告为主,商业广告投放以母婴用品、汽车、化妆品、食品、洗护用品等为主。

图表 15 互联网电视电视贴片商业广告投放类型

来源:格兰研究

三、预测篇:

从2018年互联网电视市场疯狂扩张来看,2019年将继续延续强势发展劲头,发展重点将从规模扩张转向业务运营变现。2019年,中国互联网电视发展主要呈现以下趋势:

(1)我国互联网电视用户覆盖规模持续扩大,预计2019年将达到2.5亿户。

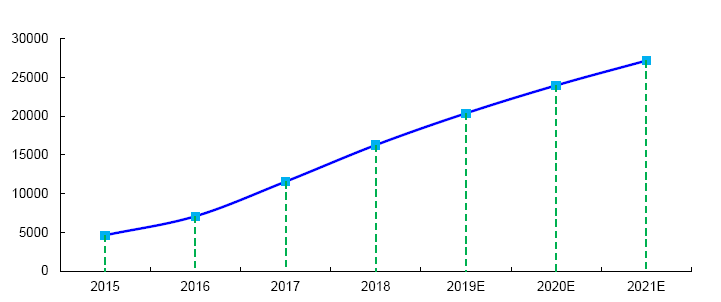

(2)2019年我国互联网机顶盒市场保有量将超过2亿台,年度出货量超过4000万台。我国互联网机顶盒继续保持快速上涨态势,主要是由于中国移动持续“优家计划”,促进“魔百和”机顶盒呈现高速增长态势,但增长速度有所放缓。

图表 16 2015-2021年中国OTT TV机顶盒保有量(累计出货量)发展预测示意图

单位:万台

来源:格兰研究

(3)互联网电视业务变现是下一阶段发展重点。受智能电视机出货量持续增长和中国移动大力推进“魔百和”机顶盒普及影响,互联网电视经历了2017、2018年疯狂扩张,用户规模优势已经具备,业务变现成为各家视频平台和运营商关注的未来发展重点。2019年,互联网电视除了继续规模扩张之外,业务运营将是下一步发展重点,运营商将从内容推广、支付环节等多个方面努力,来提高用户付费率,提升用户ARPU值。

(4)互联网视频服务在2019年将更加差异化。互联网电视内容与有线电视、IPTV等内容相似度依旧较高,差异化服务仍不能完全体现,互联网电视大发展最终需要差异化视频内容服务的支撑。

(5)算法在互联网电视内容领域的应用将更加深入。各个视频平台更加注重用户数据分析,利用大数据、人工智能以及自有的推荐算法向用户匹配内容,推荐用户喜欢的内容,实现精准推送;如果用户不爱看,不断切换收看内容,这对视频后台来说,能够积累更多用户的喜好数据,方便今后更加精准为用户定制个性化内容。

(6)广告将成为互联网电视的主要营收之一,广告市场的竞争将更激烈。随着互联网电视用户覆盖规模扩大,以及内容推送的更加精准,广告将成为互联网电视的主营业务之一。同时,视频平台独家内容和优质内容直接影响广告的曝光度,视频平台之间的内容竞争将扩展至广告业务,演变成广告的争夺之战,市场竞争亦会异常激烈。

(本文源自:格兰研究)